Im heutigen Urteil der Woche hat der BFH (IV R 7/18) seine Rechtsprechung im Bereich der Betriebsaufspaltung geändert. Eine Änderung besteht dahingehend, dass für die Beurteilung der personellen Verflechtung auch die mittelbare Beteiligung über eine Kapitalgesellschaft an der Besitz-Personengesellschaft zu berücksichtigen ist.

Hintergrund:

Eine Betriebsaufspaltung wird angenommen, wenn einem Betriebsunternehmen wesentliche Grundlagen für seinen Betrieb von einem Besitzunternehmen überlassen werden (sog. sachliche Verflechtung) und die hinter beiden Unternehmen stehenden Personen einen einheitlichen geschäftlichen Betätigungswillen haben (sog. personelle Verflechtung). Liegt eine Betriebsaufspaltung vor, wird die eigentliche Vermietungs- und Verpachtungstätigkeit des Besitzunternehmens als (originär) gewerbliche Tätigkeit gewertet und besteuert.

Bisher führte nur eine mittelbare Beteiligung über eine Kapitalgesellschaft an der Betriebsgesellschaft zur Betriebsaufspaltung. Hingegen erfüllte eine mittelbare Beteiligung an der Besitzgesellschaft über Kapitalgesellschaften bisher nicht die Voraussetzungen der Beherrschung der Besitz- und Betriebsgesellschaft (z.B. durch Beherrschungsidentität), da die zwischengeschaltete Kapitalgesellschaft hier eine Abschirmwirkung hatte (Durchgriffsverbot). Dies wurde bisher mit der rechtlichen Selbstständigkeit der Kapitalgesellschaft begründet.

Sachverhalt:

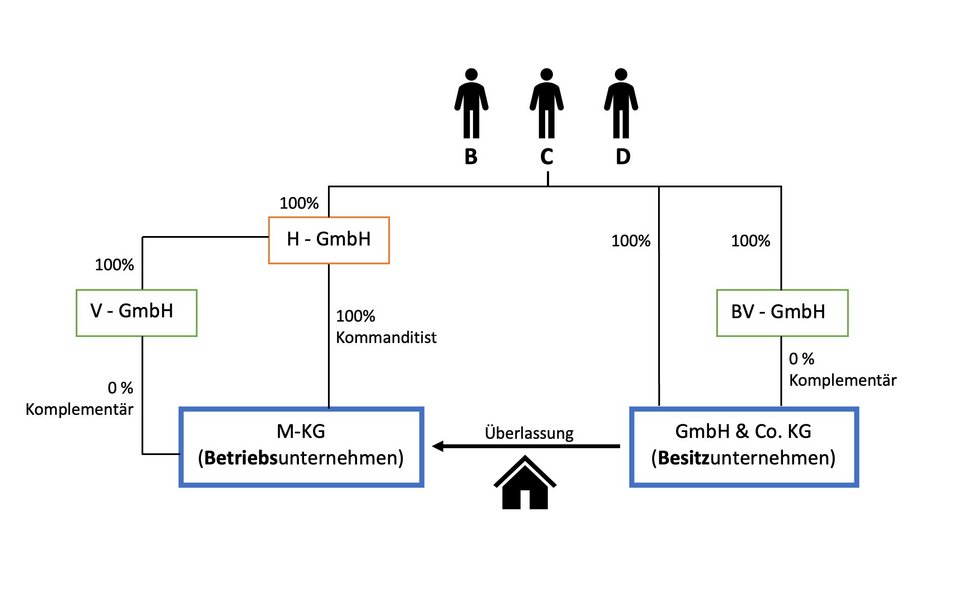

Die Klägerin ist eine GmbH und Co. KG (Besitzunternehmen), die im streitgegenständigen Zeitraum ausschließlich wesentliche Betriebsgrundlagen an die M-KG (Betriebsunternehmen) vermietete. Hinter beiden Unternehmen standen wirtschaftlich zu 100 % die drei natürlichen Personen B, C und D (genauere Beteiligungsverhältnisse siehe links im Bild). Die Klägerin hatte beim zuständigen Finanzamt die sog. erweiterte gewerbesteuerliche Kürzung beantragt, die im Fall einer ausschließlichen Vermietungstätigkeit eine Reduzierung der Gewerbesteuerlast auf null ermöglicht. Das Finanzamt verweigerte allerdings die gewerbesteuerliche Kürzung mit dem Argument, dass eine Betriebsaufspaltung und damit originäre gewerbesteuerliche Einkünfte vorgelegen hätten.

Der BFH weicht von seiner bisherigen Rechtsprechung ab und macht nun keinen Unterschied mehr bezüglich der Anforderungen an die Beteiligung an der Besitz- und Betriebsgesellschaft. Die Änderung der Rechtsprechung bezieht sich jedoch nur auf Fälle, in denen die Besitzgesellschaft eine Personengesellschaft ist. Die mittelbare Beteiligung über eine Kapitalgesellschaft könne sowohl im Fall des Betriebs- als auch des Besitzunternehmens – jedenfalls wenn Letzteres eine Personengesellschaft ist – einer Person oder Personengruppe eine ausreichende Beherrschungsstellung vermitteln, ohne dass dadurch die rechtliche Selbstständigkeit der betreffenden Kapitalgesellschaft berührt wird. Der Senat sah keine sachlichen Gründe für die Unterscheidung zwischen einer mittelbaren Beteiligung über eine Kapitalgesellschaft am Betriebsunternehmen und einer solchen am Besitzunternehmen. Für die Beurteilung einer personellen Verflechtung zwischen der Klägerin und der M-KG seien bei B, C und D auch deren mittelbare Beteiligungen über Kapitalgesellschaften (BV-GmbH bzw. H-GmbH) sowohl an der Betriebsgesellschaft (M-KG) als auch in Änderung der bisherigen höchstrichterlichen Rechtsprechung an der Klägerin als Besitz-Personengesellschaft zu berücksichtigen.

Im vorliegenden Fall wurde daher die Anwendbarkeit der erweiterten Kürzung aufgrund der Vorlage der Voraussetzungen der Betriebsaufspaltung und der damit einhergehenden originär gewerblichen Tätigkeit des Besitzunternehmens verneint.

www.bundesfinanzhof.de/de/entscheidung/entscheidungen-online/detail/STRE202210007/

Urteil der Woche (KW 11)